- 你的位置:欧洲杯正规(买球)下单平台·中国官方全站 > 新闻中心 > 欧洲杯投注入口中债空洞总钞票(总值)指数高涨0.32%-欧洲杯正规(买球)下单平台·中国官方全站

欧洲杯投注入口中债空洞总钞票(总值)指数高涨0.32%-欧洲杯正规(买球)下单平台·中国官方全站

近期跟着中好意思交易摩擦升级,市集避险厚谊升温,履历了长技艺的压抑,债券市集出现赫然高涨。往时一周里,债市不绝高涨,中债空洞总钞票(总值)指数高涨0.32%,10年期国债收益率的中债估值水平降至3.7%下方。同期,国债期货不绝高涨,限度4月9日,5年期国债期货主力合约TF1806收于96.970元,单日高涨0.13%。10年期国债期货主力合约T1806收于93.810元,单日高涨0.28%。

从资金面来看,晴朗节后央行虽重启逆回购操作,但仅在8日、9日辞别各伸开100亿元7天逆回购操作,全体上依然以资金净回笼为主。近一段技艺,央行捏续净回笼,解析货币策略尚未转向。数据自满,4月7日至4月13日央行公开市集有1100亿元逆回购到期。现在来看资金压力并不大,料到短期资金面将守护宽松。由于一季度流动性出现超预期宽松,Shibor(上海银行间同行拆放利率)利率全体呈下降趋势。尤其是3月中旬以来,中恒久货币市集利率出现了一轮捏续较久、幅度较大的下行。跨季后,市集资金面归附平衡偏松态势。4月9日Shibor除隔夜品种外,大部分下降,其中1个月Shibor下降4.09个基点至3.9701,3个月Shibor下降2.02个基点至4.2781%。

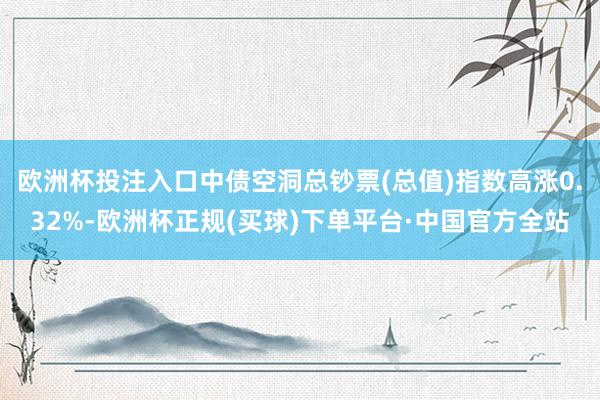

图为五债加权指数日线

料到二季度流动性水平,研究到前期利率在宽松流动性环境下照旧下行了较大幅度,后期只好央行货币策略莫得转向,流动性仍然将渐渐边缘收紧,重叠供给放量,资金面难以成为鼓吹利率进一步下行的能源。跨季后,市集资金面归附偏松态势。短期看,月初扰动成分少,资金面基本无忧。诚然4月、5月靠近运动大额财政收税的扰动,但资金面将以捏稳为主。

宏不雅方面,国巨匠将出台3月M2货币供应量、社会融资界限等经济数据。市集预期较前值有不同幅度的上升。空洞来看,短期通胀有所放缓,经济增长数据则不绝稳中趋缓的走势。交易摩擦等避险成分的出现助推了收益率下行的速率,放大债券市集波动,使得短期收益率容易随避险厚谊变化飘浮反复。

交易摩擦激发的市集避险厚谊加之宽松的资金面,对冲了环球收紧流动性预期欧洲杯投注入口,成为主导债券市集收益率下行的成分。短期看,债券收益率仍然有下行的能源。 (作家单元:长江期货)